INICIO

Descubriendo la Tasa de Interés Real

Un Caso Práctico de Cómo Calcularla

Caso práctico: ¿Qué tasa estoy pagando?

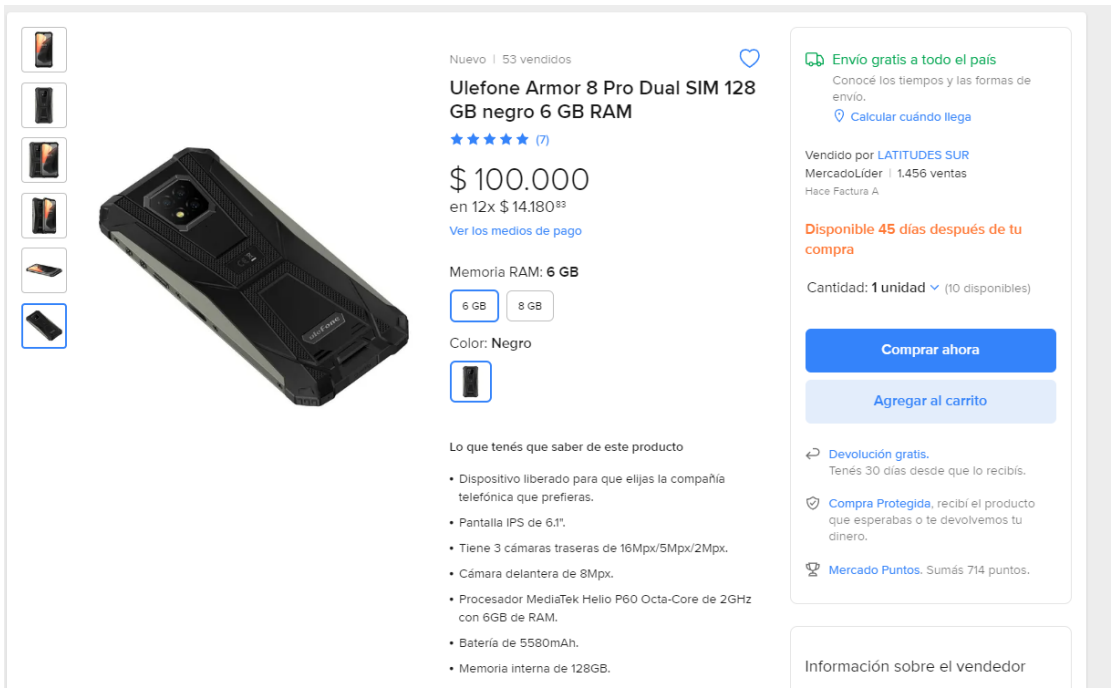

A menudo nos encontramos con la decisión de comprar bienes de diverso tipo, esto puede ser desde un supermercado, hasta una tienda online (como es el caso de este ejemplo). Una vez que seleccionamos el producto el comercio nos ofrece la posibilidad de financiarlo, buscando un ejemplo sencillo queremos comprar un celular (móvil) y queremos gastar 100.000 pesos argentinos, entramos a mercado libre y encontramos la siguiente oferta:

Podemos pagarlo al contado por $100.000 o financiarlo en 12 cuotas de $14.180,83. Una pregunta bastante normal que uno debería hacerse es

¿Qué tasa voy a pagar por esta financiación?

Volviendo al principio del articulo…

¿Cuánto me cuesta adelantar este consumo al presente?

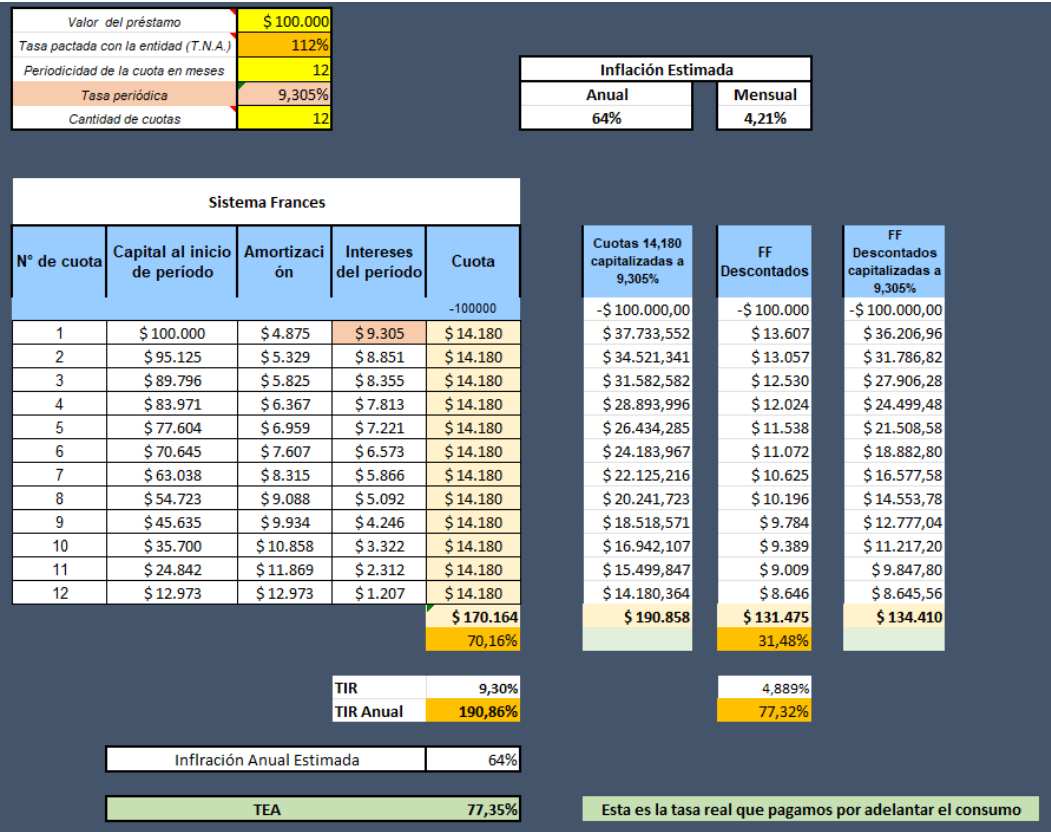

El cálculo y respuesta más habitual es: (12*$14.180,83)-$100.000 = $ 70.164 por lo tanto, lo que me cuesta adelantar este consumo es $ 70.164. Que considerando el saldo inicial o el monto adelantado de $ 100.000, equivale a una tasa anual de 70,16%.

Por lo que considerando que la inflación interanual del último mes fue del 64%, lo que me cuesta adelantar este consumo, o la tasa que pago por la financiación es solo del 6,16%. ¿El problema? El problema es que el cálculo está mal!!!

Lo que deben que calcular para saber la tasa que les cobra mercado libre es calcular la TIR, si esa que usaban para evaluar proyectos también sirve para calcular la tasa.

(Si recuerdan la TIR era la tasa que correspondía al periodo que seleccionábamos, por lo cual en este caso no se trata de la TIR por un periodo anual, sino por un periodo mensual, por lo que para obtener la TIR anual deberíamos proceder como vimos)

Se anualiza y obtenemos una TIR anual del 190,86%!!! Eso es la tasa que cobra Mercado Libre.

A continuación le restamos la inflación y obtenemos la tasa que nos estaría costando ¿cierto?

Es decir que al final nos cuesta casi 127% en vez del 6,16% que creíamos

Por este y muchos otros motivos, tal como tienen un medico general (cabecera, familia, etc) es importante que cuenten con un asesor financiero idóneo, ya que también les ahorrar más de un dolor de cabeza.

(*) Recomendación: ¿Debo saber todo esto para mí día a día o para invertir?

Desde MD Capital deseamos acercarle herramientas prácticas para que pueda mejorar su relación económica financiera.

Las herramientas que tratamos son herramientas fundamentales para lograr este objetivo, sin embargo para poder hacerlo no es necesario que maneja todas, sino que entienda su importancia, su utilidad, y sus beneficios, de esta forma cuando desee aplicarlas podrá hacerlo investigando más por su cuenta o contratando un profesional que haga todo ese trabajo por usted.

Nuestra recomendación es que siempre lo haga acompañado de un profesional idóneo que le permita obtener mayores beneficios asumiendo menores riesgos, ahorrandole tiempo y dinero.

¿Cómo realizo la estimación correcta?

1.

Abra el Excel / Google Sheets o cualquier programa de cálculo (puede hacerlo también a mano pero tardara más)

2. Ingrese el Flujo

3. Utilice información confiable para obtener los datos de inflación, y realice una estimación futura

4. Ajuste esa inflación al periodo que corresponden los flujos, en nuestro ejemplo será mensual.

5. Descuente a los flujos (las cuotas) la inflación.

6. Calcule en base al flujo descontado cuanto le costó la financiación.

7. Obtenga la tasa real estimada* que le costó su financiación

* Se dice estimada ya que no conocemos al momento presente el valor de la inflación de los próximos 12 meses, si esta inflación resulta superior a nuestra estimación nuestra financiación se abaratara, y si resulta inferior se encarecerá

Preguntas Frecuentes

¿Qué es entonces el 70,16% o en todo caso el 31,48% descontada la inflación?

Es el sobre precio que representa un costo financiero del 190,86% o 77,35% respectivamente

¿Por qué existe una diferencia entre el valor que se obtiene por un método o por el otro 77,32% y 77,35%?

Si bien la diferencia no es elevada, hay que recordar que la TIR se obtiene a través de un método de iteración, es decir un método que realiza pruebas para ir aproximándose al valor, de ahí que realizar el cálculo de TIR sin una calculadora financiera o un programa de cálculo resulte muy complejo. Por este motivo es probable que existan diferencias cuando se procede por caminos distintos, sin embargo esta diferencia como vemos debe de ser acotada, si por un método obtenemos 77,35% y por otro método obtenemos 82,5% seguramente hemos realizado mal algún paso.

Ventajas y desventajas entre métodos:

El método de realizar el FF descontados y luego el cálculo de la TIR nos permitirá aplicar curvas de tasas de interés en vez de tasas constantes, como a su vez modificar las mismas de forma sencilla, por su parte el método del cálculo de la TIR y luego el descuento por inflación nos permite realizar un cálculo muy rápido y simple, por lo cual dependiendo del caso nos convendrá uno u otro

Ecotidiano y su conexión

Ecotidiano es proyecto que trata de acercar diversos temas de economía aplicados a nuestro día a día.

Para esto creamos un podcast en Spotify y Soundcloud, como también una cuenta de Instagram.

Aprovecharemos parte del material para complementar estos artículos.

Si desea escuchar el podcast en Spotify referido a este tema haga clic aquí:

Ep.1 Tasa de interés: Conociéndote a través de la tasa

Este artículo forma parte de una colección que se tratan en el primer episodio de Ecotidiano, que se componen de:

Tasa de Interés - Colección de Artículos

Conociéndote a través de la tasa

Button

INICIO